連載4 エンディングノートの書き方 弊社オンラインショップ連動企画

皆様、こんにちは~

最初にお詫びを...

5/5に更新すると言いながら本日5/9になってしまいました。

誠に申し訳ございませんでしたm(_ _)m

体調悪いわけではないのでご心配なく~

まじめに資料を探していたらこんな日に...

次回は遅滞なく更新いたします!

さて、連載3の宿題ですが、皆様いかがでしたでしょうか?

宿題

Kさん一家 妻 子2人(実子)

全員障がい者ではなく成人しています。

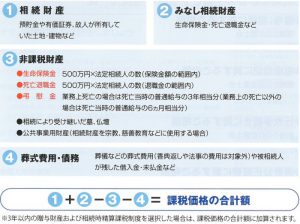

Kさんが亡くなり、相続財産は現金7000万円と死亡保険金が3000万円。死亡退職金は1500万円、債務と葬式費用は500万円でした。

では相続税の課税対象額の総額はいくらになるでしょうか?

ヒント:相続財産の合計から非課税枠(基礎控除額)を引きます

解答

Kさんが亡くなって法定相続人は妻と子2名の合計3名。

相続財産合計は

7000万+3000万+1500万=1億1500万

では非課税枠の計算をしましょう。

生命保険の非課税枠

500万×3=1500万

死亡退職金の非課税枠

500万×3=1500万

相続税の課税対象額の合計は

1億1500万-1500万(生命保険の非課税枠)-1500万(死亡退職金の非課税枠)-500万(債務と葬式費用)=8000万

でここから基礎控除を引くので

8000万-(3000万+600万×3)=3200万

従ってKさんの法定相続人の3名様は相続税の申告が必要になってきます。

もし相続税の課税対象額が基礎控除の合計額より少ない場合は相続税の申告は必要ありません。

それとたとえば相続人が妻のみの場合は1億6000万までなら相続税はかかりませんが、申告は必要です。

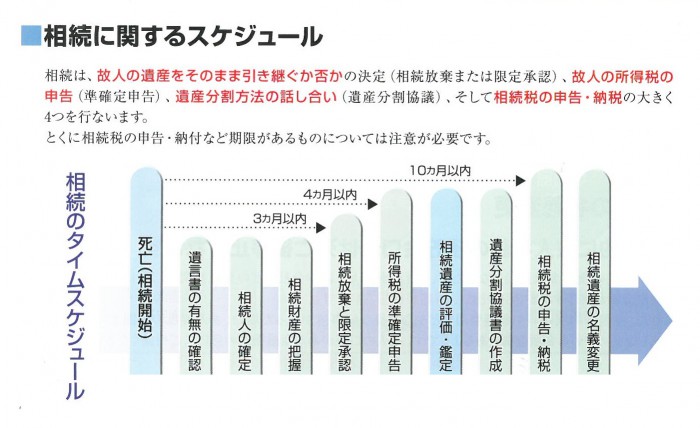

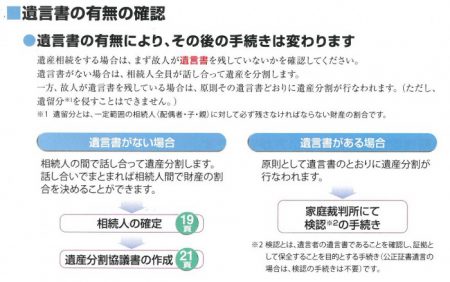

相続に関するスケジュールは下記の図を参考に進めましょう!

相続に関しては法律が時々変更・追加されるので、生命保険外交員さんなど金融機関の方に情報をもらいましょう。

そこで法律の情報を1つお知らせ致します。

家族が亡くなって一番困るのは銀行口座が凍結してしまうことです!

葬式費用は待ったなし! なのに口座からお金が出せない!

そこで、2019年7月以降、1つの金融機関で最高1人150万まで引き出せるようになりました。

細かい計算は次の通りです。

単独での引き出し可能額(最高150万まで)=故人の貯金額×3分の1×その相続人の法定相続分

引き出した金額はその人の遺産の一部分割とみなします。

なんか数字ばかりで、皆様、もうへこたれておられませんか?

サラ~っと読むだけでもいいので、最後までお付き合いくださいね♪

今回は宿題は無しです。「やった~!」

今までの連載をもう一度読み返して、それぞれのご家族に合わせて計算してみて下さいませ。

次回は5/15を予定しております。お楽しみに~

それでは皆様、ごきげんよ~(^^)/

エンディングノートは弊社のオンラインショップでも販売しております。

メール便送料無料で1100円税込みです。

定価1100円なのに送料込みで1100円で販売という太っ腹(笑)

エンディングノートはこちらをクリックしてくださいね。

家系図もついてきます。

#エンディングノート

#エンディングノートの書き方

#相続税

#相続

#非課税枠

#基礎控除額

#法定相続人

#宿題

#川本石材商会

#カラーミーショップ連動企画

#お墓ディレクター1級

#建築石材アドバイザー

#終活カウンセラー

#エンディングノートの書き方セミナー講師

#ファイナンシャルプランナー